Vade-mecum sur la dette publique

En quelques semaines la dette publique est devenue le point central de la politique. Petite explication de texte pour mieux comprendre

Depuis les annonces de Bayrou la dette publique est devenue le cheval de bataille du monde politique. Les uns la considèrent comme abyssale, les autres comme tenable.

Un déficit chronique des finances publiques

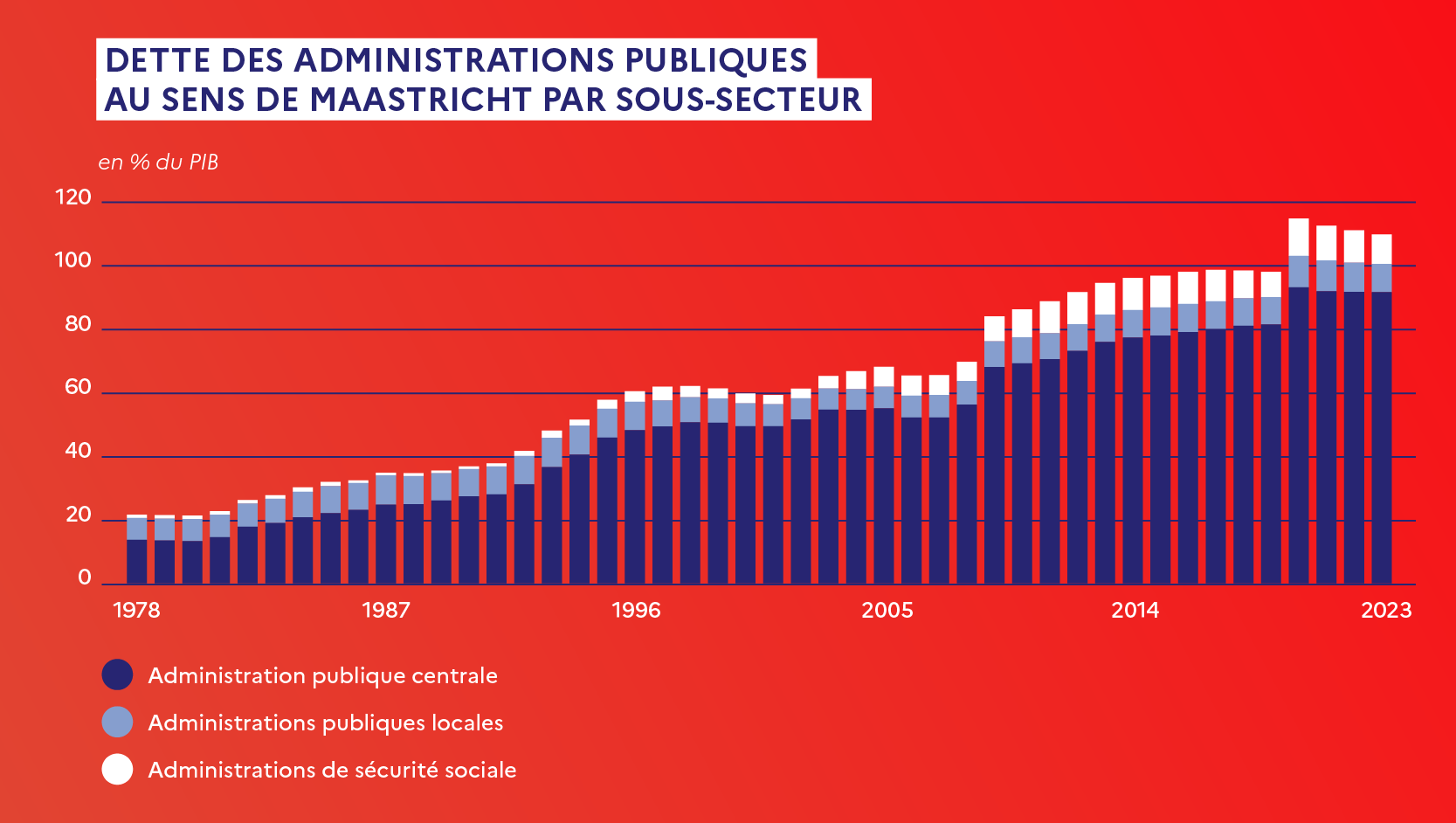

La somme est astronomique. 3 228,4 milliards d'euros au deuxième trimestre 2024, soit 112 % du produit intérieur brut (PIB)… Voilà le montant de la dette française. Si l'on compare à nos voisins européens, notre dette est élevée : nous sommes sur le podium, derrière la Grèce (163,6 %) et l'Italie (137 %). Mais le plus inquiétant est que nous sommes sur une pente ascendante…

Lorsque les administrations publiques (État, collectivités locales, administrations de sécurité sociale) sont en déficit, elles doivent émettre de la dette pour se financer (sauf cas exceptionnel de vente du patrimoine public, comme les privatisations). La dette publique est ainsi la somme des emprunts contractés, année après année, par les administrations publiques et non encore remboursés. En France, la dette publique a augmenté depuis 1974, et le solde budgétaire est en déficit depuis 1975.

Outre son montant, plusieurs éléments sont importants pour apprécier le niveau de la dette publique et ses conséquences : son coût (qui dépend des taux d’intérêt), son évolution, la capacité à lever l’impôt, la qualité de la dépense publique et le rythme de croissance de l’économie. La gestion de la dette d’un pays n’est pas comparable à celle d’un ménage ou d’une entreprise : un État a une durée de vie a priori infinie et n’a pas vocation à dégager des profits ; ses dépenses et ses recettes exercent une influence directe sur la performance de l’économie.

Une dette essentiellement détenue hors de France.

La dette du pays est financée, non pas par des emprunts bancaires traditionnels, mais par l’émission d’obligations. Ces titres financiers permettent aux investisseurs, qu’ils soient français ou étrangers, d’acheter une part de la dette avec la promesse d’un remboursement avec intérêts. Un peu moins de la moitié de la dette française est détenue par des investisseurs français, à hauteur de 48%. Contrairement au Japon, dont la dette est détenue à plus de 90 % par la Banque du Japon et des citoyens japonais, la France n’a donc pas la pleine maîtrise de sa dette. C’est l’argument du risque d’ingérence financière dans notre économie. Après la chute de Bayrou, mardi dernier, les intérêts payés par Paris pour des emprunts sur dix ans — ceux qui font référence pour comparer les États — ont atteint ceux payés par l’Italie, pourtant pire élève de l’Union européenne.

Le risque à court et moyen terme

« Une crise de la dette, c'est quand un État se retrouve en difficulté pour placer sa dette sur les marchés financiers : elle ne trouve plus d'acheteurs », résume Christopher Dembik, conseiller en stratégie d'investissement chez Pictet AM. Cela arrive quand les investisseurs ont des doutes sur la capacité d'un État à rembourser ses emprunts. Les rares acteurs qui vont accepter d'acheter de la dette vont alors demander des taux d'intérêt extrêmement élevés. Ce qui complique le remboursement de la dette, augmente la défiance des investisseurs et fait monter les taux. Un cercle vicieux. Certains économistes pensent que nous fonçons, effectivement, droit dans le mur : notre dette continue de gonfler et notre déficit de déraper, grignotant petit à petit toutes les marges de manœuvre de l'État. Au point que les investisseurs vont finir par se méfier… D'autres relativisent, mettant en avant le fait que notre dette demeure un actif recherché, et que notre taux de rendement est aujourd'hui intéressant pour les investisseurs. Ils estiment également que la BCE et Bruxelles nous protégeront, car nous sommes too big to fail (trop gros pour tomber)